Начиная с 2013 года, все организации (включая организации, применяющие УСН и ЕНВД) обязаны вести бухучет , составить и предоставить в налоговые органы и в РОССТАТ обязательный экземпляр бухгалтерской отчетности за 2018-й год: бухгалтерский баланс и отчет о финансовых результатах.

Сдавать баланс малого предприятия необходимо в два адреса, места. Обязанность сдать обязательный экземпляр бухгалтерской (финансовой) отчетности в орган государственной статистики (Росстат ) по месту государственной регистрации возникает согласно закона о бухгалтерском учете 402-ФЗ.

А вот второй экземпляр бухгалтерской отчетности - бухгалтерского баланса и отчета о финансовых результатах необходимо сдавать в налоговую инспекцию - ФНС РФ. Эта обязанность возникает согласно . Где сказано в п/п 5 п.1 , что налогоплательщик обязан представлять в налоговый орган по месту нахождения организации годовую бухгалтерскую (финансовую) отчетность не позднее трех месяцев после окончания отчетного года.

Примечание : За исключением случаев, когда организация в соответствии с Федеральным законом от 6 декабря 2011 года № "О бухгалтерском учете" не обязана вести бухгалтерский учет. К ним, в частности, относятся ИП - предприниматели.

Перед составлением бухгалтерской отчетности за год бухгалтеру необходимо подвести итоги деятельности организации и закрыть счета бухгалтерского учета, по данным которых определяется финансовый результат деятельности организации.

В работе также необходимо руководствоваться , положениями НК РФ и данными налоговых регистров организации.

к меню

Как в бухучете закрывать отчетные периоды и определять финансовые результаты в течение года

Понятно, что это для новичков дело непривычное и сложное, поэтому мы кратко и в доступной форме опишем этот процесс.

Чтобы определить финансовый результат деятельности организации, нужно закрыть отчетный период. В бухучете отчетным периодом признается месяц (п. 48 ПБУ 4/99).

Все счета, связанные с отображением затрат на производство, выручкой (доходами), и формированием финансового результата для составления бухгалтерского баланса малого предприятия, условно могут быть разделены на три группы:

1 . Счета, которые в соответствии с Приказом Минфина РФ от 31 октября 2000 г. N 94н "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению", не имеют остатка на конец месяца – 25 «Общепроизводственные расходы» 26 «Общехозяйственные расходы».

2 . Счета, которые, в большинстве случаев имеют остаток – незавершенное производство, но могут быть и полностью закрыты (20 «Основное производство», 23 «Вспомогательное производство», 29 «Обслуживающие производства и хозяйства»)

3. Счета, которые в целом остатка на конец месяца не имеют, но имеют остаток по каждому субсчету – 90 «Продажи», 91 «Прочие доходы и расходы».

к меню

Списание затрат по счетам расходов

Списание затрат по счету 26 «Общехозяйственные расходы»

Порядок закрытия счета 26 зависит от выбранной учетной политики, а точнее – метода формирования себестоимости продукции.

Себестоимость может формироваться: 1) по полной производственной себестоимости; или 2) по сокращенной производственной себестоимости.

Примечание : Для малых предприятий удобнее второй вариант.

При выборе учетной политики «по полной производственной себестоимости

» затраты ежемесячно могут быть списаны проводками:

Дебет 20 «Основное производство» Кредит 26

Дебет 23 «Вспомогательные производства» Кредит 26

Дебет 29 «Обслуживающие производства и хозяйства» Кредит 26

При выборе учетной политики «по сокращенной производственной себестоимости » общехозяйственные расходы можно в полном объеме отнести на себестоимость:

Д 90.2 «Себестоимость продаж» Кредит 26.

Списание затрат по счету 25 «Общепроизводственные расходы»

Счет 25 закрывается ежемесячно путем списания суммы затрат со счета следующими проводками:

Дебет 20 «Основное производство» Кредит 25

Дебет 23 «Вспомогательные производства» Кредит 25

Дебет 29 «Обслуживающие производства и хозяйства» Кредит 25

в зависимости от того, с какой деятельностью связаны эти затраты.

Списание затрат со счета 44 «Расходы на продажу»

Списание затрат со счета 44 «Расходы на продажу» происходит ежемесячно полностью или частично проводкой:

Дебет 90.2 «Себестоимость продаж» Кредит 44 – списаны расходы на продажу.

Закрытие счета 20 «Основное производство», 23 «Вспомогательное производство» , 29 «Обслуживающие производства и хозяйства»

По итогам месяца счета 20,23,29 могут быть закрыты проводками:

Дебет 90.2 «Себестоимость продаж» Кредит 20

Дебет 90.2 «Себестоимость продаж» Кредит 23

Дебет 90.2 «Себестоимость продаж» Кредит 29

Полностью закрывать эти счета (не оставляя на остатке счетов незавершенное производство) могут организации сферы услуг.

к меню

Закрытие счетов 90 «Продажи» и 91 «Прочие доходы и расходы»

По окончании каждого месяца организации определяют финансовый результат от осуществляемой деятельности (прибыль или убыток).

Финансовый результат деятельности организации определяется так:

Сумма выручки организации (Оборот по Кредиту счета 90.1) минус Себестоимость продаж (суммы оборотов по счетам 90.2, 90.3,90.4,90.5).

Если разница между Выручкой (за минусом НДС и др. аналогичных платежей) и Себестоимостью положительная, то организация получила прибыль в отчетном месяце.

Сумма прибыли отражается проводкой:

Дебет 90.9 Кредит 99 – отражена прибыль по итогам месяца.

Если разница – отрицательная, то организация получила убыток.

Сумма убытка отражается проводкой:

Дебет 99 Кредит 90.9 – отражен убыток по итогам месяца.

Таким образом, субсчета счета 90 «Продажи» имеют остаток на конец каждого отчетного месяца, но сам счет 90 сальдо на конец месяца иметь не должен.

По итогам года все субсчета счета 90, которые имеют остаток, должны быть закрыты.

Закрытие субсчетов осуществляется следующими проводками:

Д 90.1 К 90.9 – закрытие счета 90.1 «Выручка» по итогам года.

Д 90.9 К 90.2 – закрытие счета 90.2 «Себестоимость продаж» по итогам года.

Д 90.9 К 90.3 – закрытие счета 90.3 «Налог на добавленную стоимость» по итогам года.

Д 90.9 К 90.4 – закрытие счета 90.4 «Акцизы» по итогам года.

Д 90.9 К 90.5 – закрытие счета 90.5 «Экспортные пошлины» по итогам года.

Закрытие счета 91 «Прочие доходы и расходы»

По окончании каждого месяца организации определяют финансовый результат по счету 91 «Прочие доходы и расходы».

Сальдо прочих доходов и расходов – это разница между оборотом по Кредиту счета 91.1 «Прочие доходы» и оборотом по Дебету счета 91.2 «Прочие расходы». Если остаток по счету кредитовый – организация получила прибыль, дебетовый – убыток.

Финансовый результат по прочим доходам и расходам отражают следующими проводками:

Дебет 91.9 Кредит 99 - отражена прибыль от прочих видов деятельности;

Дебет 99 Кредит 91.9 - отражен убыток от прочих видов деятельности;

По итогам года все субсчета счета 91 закрываются проводками:

Дебет 91.1 Кредит 91.9 - закрыт субсчет 91.1 по окончании года.

Дебет 91.9 Кредит 91.2 - закрыт субсчет 91.2 по окончании года.

к меню

Закрытие счета 99 «Прибыли и убытки» по итогам года

Если по итогам года организация получила прибыль

, то формируется проводка:

Дебет 99 Кредит 84 - отражена чистая прибыль отчетного года.

если убыток

, то проводка:

Дебет 84 Кредит 99 - отражен непокрытый убыток отчетного года.

к меню

Простая форма ведения бухгалтерского учета микропредприятий

Вправе вести учет по группам статей бухгалтерской отчетности, не применяя при этом двойную запись по счетам.

Самый простой способ организовать бухучет - не применять двойную запись совсем , то есть вообще не делать никаких проводок. Правда, таким способом могут воспользоваться лишь микропредприятия (п. 6.1 ПБУ 1/2008). И только если он не исказит информацию о компании, то есть позволит составлять бухгалтерскую отчетность.

Статья поможет составить баланс, рассмотрены подробно остатки и обороты, по каким счетам составляют Бухгалтерский баланс и Отчет о финансовых результатах для субъектов малого предпринимательства (Форма КНД 0710098). Скачать бланки баланса и отчета о финансовых результатах. Упрощенная бухгалтерская отчетность для малых предприятий. Скачать программу Налогоплательщик версии 4.45.2

Отчетность через интернет. Контур.Экстерн

ФНС, ПФР, ФСС, Росстат, РАР, РПН. Сервис не требует установки и обновления - формы отчетности всегда актуальны, а встроенная проверка обеспечит сдачу отчета с первого раза. Отправляйте отчеты в ФНС прямо из 1С!

Чтобы получить правильную и своевременную отчетность за месяц, надо по его окончанию провести процедуру «Закрытие месяца» в программе 1С Бухгалтерии 8.3, разработанной на платформе 1С Предприятие 8.3.

Последовательность закрытия месяца выглядит так:

- Необходимо собрать «Расходы текущего месяца» на соответствующих счетах (20/25/26/44), и «перенести» их на «Расходные субсчета» счетов 90 и 91.

- В результате «переноса» сумм с расходных счетов (20/25/26/44) конечные остатки на этих счетах будут равны нулю.

Внимание! Для организаций (производство, сельхозпроизводители) у которых продукция увеличивается и затрагивает несколько месяцев, 20 счет не закрывается полностью, т.е. сальдо не будет равно нулю. Здесь же упомянем торговые фирмы, которые на 44 счете учитывают транспортные траты по доставке себе товара.

- После перемещения сумм с расходных счетов на 90, мы будем рассчитать конечные остатки по каждому – 90 и 91, счету. То есть мы должны найти разницу между Дт и Кт у 90 и 91 счета, а получившуюся сумму перенести на 99. В итоге конечные остатки по 90 и 91 также станут равны нулю.

По итогу при закрытии у нас не должно быть остатков по нашим счетам (20/25/26/44), но и счета 90 и 91 также должны быть равны нулю.

Как правильно сделать закрытие месяца

Откроется соответствующее окно, где перечислены все операции*, которые могут выполняться в рамках нашей задачи. Первое – определяем «Организацию» и обозначаем нужный нам период закрытия.

*Закрытие важно делать постепенно, соблюдая последовательность, иначе не избежать появления ошибок.

В зависимости от политики/типа налогообложения, применяемого в фирме, будут активны не каждая из вышеупомянутых операций. При этом их набор также определяет период закрытия - месяц, квартал или год.

Этапы закрытия

1.Настройка учетной политики

Выбираем организацию, по которой будем делать закрытие, и проверяем настройки.

2.Обработка «Закрытие месяца»

Проверив настройку для «Конфетпром ООО» и выбрав закрытие месяца «Декабрь 2016», мы видим, что в табличной части отобразятся операции, которые будут проводиться в процессе обработки «Закрытия месяца».

Ее можно выполнять по каждой операции вручную, но мы всегда должны помнить, что их выполнение происходит последовательно.

Выбираем операцию, по которой хотим выполнить закрытие, жмем по ней левой кнопкой, а далее – «Выполнить».

Закрытие прошло успешно, каждая операция изменила цвет шрифта на зеленый и приобрела флажок*.

*Обратим внимание, что операции, у которых имеется символ карандаша, редактировались вручную.

Нажав по операции левой кнопке мыши, мы можем посмотреть ее проводки, отредактировать, отменить проведение и/или пропустить ее.

I этап выполнения операций

Начисление зарплаты – одна из немногих операций, которую бухгалтер формирует самостоятельно. Эта строка автоматом попадает в обработку.

– эта операция нужна для предоставления квартальной декларации по НДС. Сформируются проводки, записи в спецрегистры для формирования книг и декларации.

– создастся регламентный документ по начислению/списанию на затраты амортизационных отчислений.

II этап

Формируется Расчет долей списание косвенных расходов.

III этап

Формируется Закрытие затратных счетов (20/23/25/26/44) – правильность данных этого действия прямо влияет на себестоимость выпуска. Тут очень важно проконтролировать правильность закрытия!

IV этап

Закрытие 90 и 91 сч. сформирует и рассчитает налог на прибыль (у нас в примере это действие по реформации баланса).

Ошибка закрытия месяца

Для безошибочного закрытия, обратим особое внимание на закрытие затратных счетов (20/23/25/26). Причина возможной ошибки может скрываться во внесении неправильной информации при создании документов.

По счету 20 (Основное производство) и 23 (Вспомогательное производство) учитываются затраты:

- По зарплате работников, числящихся в производственных подразделениях;

- Амортизация оборудования и затраты на покупку, например, станков и т.п.

Главный и основной признак, который объединяет данные затраты – принадлежность к конкретной продукции, поэтому они называются «прямые». Затраты на производство продукции распределяются согласно аналитике по номенклатурным группам – это основной момент для их правильного распределения. Затраты должны иметь те же аналитические данные, что и номенклатурная группа. Вместе с этим разделение внутри нее происходит по плановой стоимости, т.е. пропорционально. Если аналитика любой затраты не будет иметь ничего общего ни с одной производимой продукцией, то эта затрата может «зависнуть» в подразделении. Именно в этом состоит главная причина ошибки при закрытии счета 20.

По счетам 25 (Общепроизводственные расходы) и 26 (Общехозяйственные расходы) осуществляется учет косвенных затрат. Так как косвенные затраты имеют отношение к нескольким видам продукции одновременно, они нуждаются в распределении. В косвенные затраты входят:

- Учет амортизации при использовании оборудования для производства разных видов продукции;

- Зарплата сотрудников, напрямую не занятых в производстве.

Случай, когда после закрытия месяца на 44 сч. (Издержки обращения) числятся остатки, может означать или то, что не было операций реализации товаров, то есть по торговым операциям не было выручки как таковой, или на нем «повисли» остатки транспортных трат.

Декабрь, пожалуй, один из самых продуктивных и сложных месяцев в году для бухгалтера. Нужно успеть запросить отчетные документы у поставщиков, провести сверку расчетов, инвентаризировать имущество, свести счета и максимально подготовиться к составлению годовой отчетности. В этой статье расскажем, как закрыть год, чтобы не было претензий у аудиторов и контролирующих органов.

В бухгалтерии дел всегда хватает, но к концу года работы традиционно прибавляется. Чтобы успешно закрыть год и перейти в новый налоговый период, нужно провести ряд обязательных мероприятий.

Выделим наиболее существенные моменты, которые могут повлиять на дальнейшее ведение учета и составление годовой отчетности.

В декабре необходимо:

- проверить достоверность учета (первичные документы);

- провести инвентаризацию;

- составить график отпусков;

- утвердить штатное расписание;

- создать резервы;

- проверить договоры;

- утвердить лимит кассы, если это необходимо;

- подать уведомление в ИФНС в случае смены налогового режима;

- внести изменения в учетную политику;

- отправить в ИФНС уведомление о порядке уплаты налога на прибыль по обособленным подразделениям;

- сделать реформацию баланса;

- заплатить фиксированные страховые взносы (только для ИП).

Достоверность учета

Согласно Федеральному закону «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ бухгалтерская отчетность должна быть достоверна . Достоверность ей может обеспечить своевременное и полное отражение фактов хозяйственной жизни, соответствующих действительности.

В декабре желательно проверить наличие и правильность оформления первичных документов, копии заменить на оригиналы. Все операции должны быть отражены в бухгалтерском и налоговом учете.

Если в ходе проверки и анализа будут обнаружены ошибки, их можно исправить текущим годом.

Не забудьте подать уточненные декларации, если найденные ошибки привели к занижению налоговой базы.

Инвентаризация имущества и обязательств

Перед составлением годовой бухгалтерской отчетности организации должны провести инвентаризацию имущества и обязательств (п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, п. 38 ПБУ 4/99). Сделать это нужно не ранее 1 октября.

Сверять наличие основных средств разрешается один раз в три года.

Обязательно подтвердите дебиторскую и кредиторскую задолженность. В результате такой проверки комиссия должна сравнить учетные остатки по счетам расчетов с фактическими. Чтобы сверится с контрагентами, можно оформить и подписать акты сверки взаиморасчетов. Но акты не являются первичными документами и не обязательны к составлению. Результаты такой инвентаризации нужно отразить в акте по форме ИНВ-17 .

Обратите внимание! Инвентаризации подлежат не только счета расчетов с покупателями (62) и поставщиками (60), но и другие счета, в частности, 66, 67, 68, 70, 71 и т. д.

По результатам инвентаризации расчетов выявляется задолженность с истекшим сроком исковой давности. Такую дебиторку и кредиторку нужно списать с учета, оформив соответствующий приказ. Порядок определения сроков исковой давности закреплен в гл. 12 ГК РФ.

Особое внимание следует уделить сверке расчетов с налоговой и фондами. Периодическая сверка поможет организации избежать ненужных штрафов и пеней, так как нередко платежи зависают из-за неверно указанных реквизитов. В идеале сверяться с контролирующими органами ежеквартально после сдачи обязательной отчетности (деклараций, расчетов по взносам).

График отпусков и штатное расписание

Ежегодно работодатель обязан утверждать график отпусков на следующий год. Сделать это необходимо до 17 декабря текущего года (ст. 123 ТК РФ).

С 01.01.2016 планируется увеличение минимального размера оплаты труда (МРОТ). Напомним, что сейчас он составляет 5 965 рублей. Если на предприятии есть работники, у которых оклад приближен к МРОТ, потребуется пересмотреть штатное расписание. Согласно ст. 133 и 133.1 ТК РФ зарплата работников не может быть ниже федерального и регионального МРОТ.

В случае повышения окладов необходимо составить дополнительные соглашения к трудовому договору.

Резервы

Организации обязаны создавать ряд резервов в бухгалтерском учете (резерв на оплату отпусков, резерв по сомнительным долгам и пр.). Также компании могут формировать резервы и в налоговом учете. По состоянию на 31 декабря нужно проверить остатки всех сформированных резервов. В зависимости от вида резерва и ситуации неиспользованные суммы включаются в доходы либо переносятся на следующий год.

После проверки резервов текущего года необходимо сформировать резервы на следующий год. Если резерв не является обязательным, организация имеет право отказаться от его создания в новом отчетном году.

Пролонгация договоров

В конце года проанализируйте все имеющиеся договора с контрагентами и работниками. Цель проверки - выявить те договоры, по которым истекает срок действия. Если договор не содержит условия об автоматическом продлении на следующий год, его нужно перезаключить или составить дополнительное соглашение о пролонгации.

Лимит кассы

Лимит кассы устанавливается юридическим лицом самостоятельно (п. 2 Указания ЦБ РФ от 11.03.2014 № 3210-У). Субъектам малого предпринимательства и ИП разрешено работать без кассового лимита.

Законодательство не устанавливает срок действия лимита. Поэтому пересматривать лимит кассы можно в любое время.

Если в организации все-таки лимит кассы действует до конца года, следует рассчитать и утвердить допустимый остаток наличных в кассе на следующий год.

Смена налогового режима

Если организация планирует перейти на УСН, необходимо подать уведомление в налоговую инспекцию до 31 декабря (ст. 346.13 НК РФ). Такое же требование установлено и для лиц, которые решили изменить объект налогообложения по УСН.

Плательщики ЕНВД и УСН должны удостовериться в том, что не утратили право применять выбранную систему в следующем году. Доход компаний на УСН не должен превышать 68,82 млн рублей за 2015 год (п. 2. ст. 346.12 НК РФ), а остаточная стоимость основных средств должна быть менее 100 млн рублей. Применять УСН и ЕНВД могут организации и ИП, численность которых не превышает 100 человек (п. 2.2 ст. 346.26 , пп. 15 п. 3 ст. 346.12 НК РФ).

При переходе с УСН на иную систему налогообложения необходимо уведомить ИФНС до 15 января (п. 6 ст. 346.13 НК РФ).

Учетная политика

Порядок ведения бухгалтерского и налогового учета закреплен в учетной политике организации (ПБУ 1/2008). Учетная политика утверждается при создании юридического лица и действует на протяжении всей деятельности.

Каждый год бухгалтер должен анализировать принятую учетную политику на предмет ее соответствия фактическому ведению учета. Если в организации изменились условия деятельности или способы ведения учета, необходимо пересмотреть учетную политику. Также изменения в данный документ необходимо внести, если появились новые требования в законодательстве.

С 2016 года увеличивается стоимость амортизируемого имущества с 40 до 100 тыс. рублей (изменения внесены в ст. 256 и ст. 257 НК РФ Федеральным законом от 08.06.2015 № 150-ФЗ). Если в учетной политике прописан порядок отнесения к амортизируемому имуществу, следует внести корректировки.

Уведомление ИФНС о порядке уплаты налога на прибыль по обособленным подразделениям

Организации, которые имеют несколько обособленных подразделений в одном субъекте РФ, могут выбрать ответственное подразделение и уплачивать налог на прибыль за все подразделения через него. О данном решении нужно уведомить налоговый орган до 31 декабря. Уведомления также представляются в налоговый орган, если у предприятия изменилось количество структурных подразделений на территории субъекта Российской Федерации или произошли другие изменения, влияющие на порядок уплаты налога (п. 2 ст. 288 НК РФ).

Реформация баланса

В конце года необходимо сделать реформацию баланса. Это будет последняя операция отчетного года. Реформация баланса покажет финансовый результат - прибыль или убыток.

Убыток нужно отразить проводкой:

Дебет 84 Кредит 99

Прибыль по итогам года отражается проводкой:

Дебет 99 Кредит 84

Фиксированные взносы ИП

Индивидуальные предприниматели должны перечислить сумму фиксированных взносов до 31 декабря. В 2015 году сума взносов в ПФР составляет 18610,80 рубля и в ФФОМС - 3650,58 рубля.

Декабрь - довольно трудоемкий период для бухгалтерии. Наши рекомендации помогут не упустить из виду самое важное!

Начиная с 2013 года, все организации (включая организации, применяющие УСН и ЕНВД) обязаны вести бухучет , составить и предоставить в налоговые органы и в РОССТАТ обязательный экземпляр бухгалтерской отчетности за 2018-й год: бухгалтерский баланс и отчет о финансовых результатах.

Сдавать баланс малого предприятия необходимо в два адреса, места. Обязанность сдать обязательный экземпляр бухгалтерской (финансовой) отчетности в орган государственной статистики (Росстат ) по месту государственной регистрации возникает согласно закона о бухгалтерском учете 402-ФЗ.

А вот второй экземпляр бухгалтерской отчетности - бухгалтерского баланса и отчета о финансовых результатах необходимо сдавать в налоговую инспекцию - ФНС РФ. Эта обязанность возникает согласно . Где сказано в п/п 5 п.1 , что налогоплательщик обязан представлять в налоговый орган по месту нахождения организации годовую бухгалтерскую (финансовую) отчетность не позднее трех месяцев после окончания отчетного года.

Примечание : За исключением случаев, когда организация в соответствии с Федеральным законом от 6 декабря 2011 года № "О бухгалтерском учете" не обязана вести бухгалтерский учет. К ним, в частности, относятся ИП - предприниматели.

Перед составлением бухгалтерской отчетности за год бухгалтеру необходимо подвести итоги деятельности организации и закрыть счета бухгалтерского учета, по данным которых определяется финансовый результат деятельности организации.

В работе также необходимо руководствоваться , положениями НК РФ и данными налоговых регистров организации.

к меню

Как в бухучете закрывать отчетные периоды и определять финансовые результаты в течение года

Понятно, что это для новичков дело непривычное и сложное, поэтому мы кратко и в доступной форме опишем этот процесс.

Чтобы определить финансовый результат деятельности организации, нужно закрыть отчетный период. В бухучете отчетным периодом признается месяц (п. 48 ПБУ 4/99).

Все счета, связанные с отображением затрат на производство, выручкой (доходами), и формированием финансового результата для составления бухгалтерского баланса малого предприятия, условно могут быть разделены на три группы:

1 . Счета, которые в соответствии с Приказом Минфина РФ от 31 октября 2000 г. N 94н "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению", не имеют остатка на конец месяца – 25 «Общепроизводственные расходы» 26 «Общехозяйственные расходы».

2 . Счета, которые, в большинстве случаев имеют остаток – незавершенное производство, но могут быть и полностью закрыты (20 «Основное производство», 23 «Вспомогательное производство», 29 «Обслуживающие производства и хозяйства»)

3. Счета, которые в целом остатка на конец месяца не имеют, но имеют остаток по каждому субсчету – 90 «Продажи», 91 «Прочие доходы и расходы».

к меню

Списание затрат по счетам расходов

Списание затрат по счету 26 «Общехозяйственные расходы»

Порядок закрытия счета 26 зависит от выбранной учетной политики, а точнее – метода формирования себестоимости продукции.

Себестоимость может формироваться: 1) по полной производственной себестоимости; или 2) по сокращенной производственной себестоимости.

Примечание : Для малых предприятий удобнее второй вариант.

При выборе учетной политики «по полной производственной себестоимости

» затраты ежемесячно могут быть списаны проводками:

Дебет 20 «Основное производство» Кредит 26

Дебет 23 «Вспомогательные производства» Кредит 26

Дебет 29 «Обслуживающие производства и хозяйства» Кредит 26

При выборе учетной политики «по сокращенной производственной себестоимости » общехозяйственные расходы можно в полном объеме отнести на себестоимость:

Д 90.2 «Себестоимость продаж» Кредит 26.

Списание затрат по счету 25 «Общепроизводственные расходы»

Счет 25 закрывается ежемесячно путем списания суммы затрат со счета следующими проводками:

Дебет 20 «Основное производство» Кредит 25

Дебет 23 «Вспомогательные производства» Кредит 25

Дебет 29 «Обслуживающие производства и хозяйства» Кредит 25

в зависимости от того, с какой деятельностью связаны эти затраты.

Списание затрат со счета 44 «Расходы на продажу»

Списание затрат со счета 44 «Расходы на продажу» происходит ежемесячно полностью или частично проводкой:

Дебет 90.2 «Себестоимость продаж» Кредит 44 – списаны расходы на продажу.

Закрытие счета 20 «Основное производство», 23 «Вспомогательное производство» , 29 «Обслуживающие производства и хозяйства»

По итогам месяца счета 20,23,29 могут быть закрыты проводками:

Дебет 90.2 «Себестоимость продаж» Кредит 20

Дебет 90.2 «Себестоимость продаж» Кредит 23

Дебет 90.2 «Себестоимость продаж» Кредит 29

Полностью закрывать эти счета (не оставляя на остатке счетов незавершенное производство) могут организации сферы услуг.

к меню

Закрытие счетов 90 «Продажи» и 91 «Прочие доходы и расходы»

По окончании каждого месяца организации определяют финансовый результат от осуществляемой деятельности (прибыль или убыток).

Финансовый результат деятельности организации определяется так:

Сумма выручки организации (Оборот по Кредиту счета 90.1) минус Себестоимость продаж (суммы оборотов по счетам 90.2, 90.3,90.4,90.5).

Если разница между Выручкой (за минусом НДС и др. аналогичных платежей) и Себестоимостью положительная, то организация получила прибыль в отчетном месяце.

Сумма прибыли отражается проводкой:

Дебет 90.9 Кредит 99 – отражена прибыль по итогам месяца.

Если разница – отрицательная, то организация получила убыток.

Сумма убытка отражается проводкой:

Дебет 99 Кредит 90.9 – отражен убыток по итогам месяца.

Таким образом, субсчета счета 90 «Продажи» имеют остаток на конец каждого отчетного месяца, но сам счет 90 сальдо на конец месяца иметь не должен.

По итогам года все субсчета счета 90, которые имеют остаток, должны быть закрыты.

Закрытие субсчетов осуществляется следующими проводками:

Д 90.1 К 90.9 – закрытие счета 90.1 «Выручка» по итогам года.

Д 90.9 К 90.2 – закрытие счета 90.2 «Себестоимость продаж» по итогам года.

Д 90.9 К 90.3 – закрытие счета 90.3 «Налог на добавленную стоимость» по итогам года.

Д 90.9 К 90.4 – закрытие счета 90.4 «Акцизы» по итогам года.

Д 90.9 К 90.5 – закрытие счета 90.5 «Экспортные пошлины» по итогам года.

Закрытие счета 91 «Прочие доходы и расходы»

По окончании каждого месяца организации определяют финансовый результат по счету 91 «Прочие доходы и расходы».

Сальдо прочих доходов и расходов – это разница между оборотом по Кредиту счета 91.1 «Прочие доходы» и оборотом по Дебету счета 91.2 «Прочие расходы». Если остаток по счету кредитовый – организация получила прибыль, дебетовый – убыток.

Финансовый результат по прочим доходам и расходам отражают следующими проводками:

Дебет 91.9 Кредит 99 - отражена прибыль от прочих видов деятельности;

Дебет 99 Кредит 91.9 - отражен убыток от прочих видов деятельности;

По итогам года все субсчета счета 91 закрываются проводками:

Дебет 91.1 Кредит 91.9 - закрыт субсчет 91.1 по окончании года.

Дебет 91.9 Кредит 91.2 - закрыт субсчет 91.2 по окончании года.

к меню

Закрытие счета 99 «Прибыли и убытки» по итогам года

Если по итогам года организация получила прибыль

, то формируется проводка:

Дебет 99 Кредит 84 - отражена чистая прибыль отчетного года.

если убыток

, то проводка:

Дебет 84 Кредит 99 - отражен непокрытый убыток отчетного года.

к меню

Простая форма ведения бухгалтерского учета микропредприятий

Вправе вести учет по группам статей бухгалтерской отчетности, не применяя при этом двойную запись по счетам.

Самый простой способ организовать бухучет - не применять двойную запись совсем , то есть вообще не делать никаких проводок. Правда, таким способом могут воспользоваться лишь микропредприятия (п. 6.1 ПБУ 1/2008). И только если он не исказит информацию о компании, то есть позволит составлять бухгалтерскую отчетность.

Статья поможет составить баланс, рассмотрены подробно остатки и обороты, по каким счетам составляют Бухгалтерский баланс и Отчет о финансовых результатах для субъектов малого предпринимательства (Форма КНД 0710098). Скачать бланки баланса и отчета о финансовых результатах. Упрощенная бухгалтерская отчетность для малых предприятий. Скачать программу Налогоплательщик версии 4.45.2

Отчетность через интернет. Контур.Экстерн

ФНС, ПФР, ФСС, Росстат, РАР, РПН. Сервис не требует установки и обновления - формы отчетности всегда актуальны, а встроенная проверка обеспечит сдачу отчета с первого раза. Отправляйте отчеты в ФНС прямо из 1С!

В конце каждого месяца для правильного формирования отчетности в 1С Бухгалтерии 8.3 необходимо делать «Закрытие месяца». Рассмотрим, как сделать это, в виде пошаговой инструкции. Закрытие месяца в 1С Бухгалтерия 8.2 не отличается от версии 8.3, поэтому можете смело использовать эту инструкцию для старых версий программ.

Для закрытия месяца служит одноименная, встроенная обработка. Выбираем пункт «Закрытие месяца» в меню «Операции».

Откроется окно для работы с закрытием месяца. Изначально состояние обработки установлено «Не выполнено». Может возникнуть ситуация, когда в строке состояния будет написано «Не задана учетная политика». Это может произойти, если Вы не настроили учетную политику для своей организации. Закрытие периода в 1С в этом случае невозможно.

В целом, обработка «Помощник закрытия месяца» в 1С подразумевает расчет и формирование Регламентных документов, касающихся любой Учетной политики (в том числе и совмещенных), а также зарплаты и прочих операций.

Общий список можно посмотреть, если не указывать организацию в окне помощника, либо в окне списка регламентных операций. На данный момент в программе предусмотрены более 30 Регламентных документов:

Конечно, мы не будем рассматривать все операции. Вряд ли найдется организация с полным набором такой деятельности.

Кроме того, набор регламентных операций зависит от периода, в котором они выполняются. Например, при закрытии месяца набор формируемых документов будет меньше, чем при закрытии квартала или года.

Замечание! Важно закрывать месяца последовательно, один за другим, иначе данные в отчетах будут некорректны. Конечно, если за месяц не было никаких операций и у организации нет на балансе основных средств или нематериальных активов (не начисляется амортизация), то его закрытие можно пропустить, но рекомендуется все же делать последовательное закрытие.

Настройка учетной политики организации

Шаг три

На этом этапе происходит . Правильность данной операции напрямую влияет на себестоимость продукции. Поэтому важно внимательно отнестись к данному разделу. Необходимо убедиться, что закрытие произошло верно.

Четвертый шаг

И, наконец, на четвертом этапе . Описывать принципы его расчета не имеет смысла, потому что опять же влияет специфика. Приведу лишь пример проводок:

Хочу заметить, что приведенные проводки – это не эталонный их образец. Они могут быть и другими. Все зависит от специфики учета.

Отчет о проделанных операциях можно сформировать, нажав на кнопку «Отчет о выполненных операциях».

Закрытие месяца для УСН

Установим период выполнения, а точнее месяц, который хотим закрыть.

Учетную политику организации я использовал УСН с объектом налогообложения «Доходы минус расходы».

Нажимаем кнопку «Выполнить закрытие месяца».

Закрытие месяца для УСН состоит из пяти этапов. Да–да, из пяти, я не описался, хотя на форме мы видим только четыре.

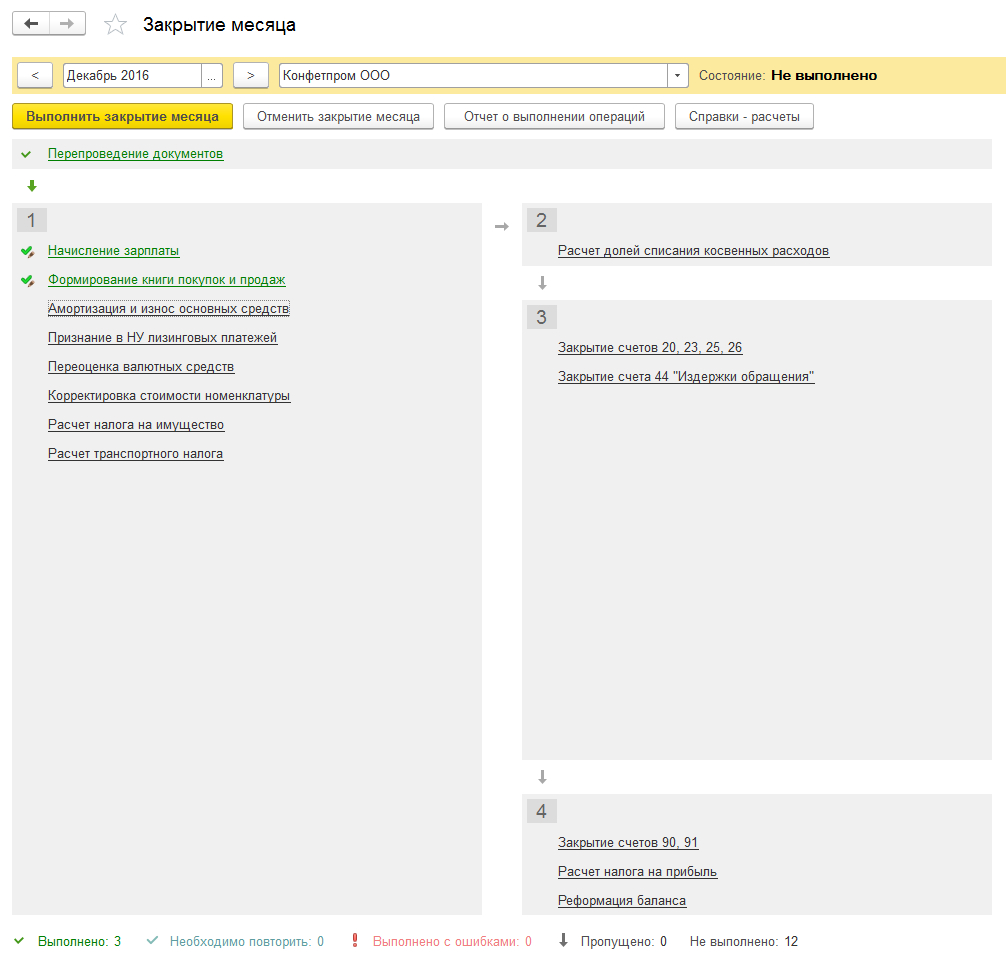

Нулевой этап – это « «. При перепроведении восстанавливается последовательность учета проведенных документов. При перепроведении необходимо позаботиться, чтобы никто больше не работал с документами данного месяца. Желательно попросить всех пользователей выйти из программы. Кроме этого, я всегда делаю и рекомендую всем делать резервную копию базы данных перед началом процедуры закрытия месяца.

- Первый этап. Отвечает за признание расходов организации. Например, зарплата, амортизация и износ основных средств, приобретение основных средств и нематериальных активов, переоценка валютных средств и т.д.

- Во втором этапе только один пункт – « «.

- В третьем этапе рассчитываются затраты на производство и торговую деятельность: .

- На четвертом этапе закрываются счета 90 и 91, рассчитывается и начисляется . В конце года происходит .

Значение слова «геополитика

Методика проведения социологического опроса по проблеме энергосбережения Отношение к природе и ее охране

Исследовательская работа на тему "Живая" вода -правда или вымысел?

Обжалование действий фсс

Предсказания на год китайский гороскоп